Wenn ein Fußballprofi einen neuen Vertrag unterschreibt oder seinen Vertrag verlängert, steht meistens nicht nur das Gehalt im Mittelpunkt. Auch die Provision des Spielerberaters kann erhebliche steuerliche Folgen haben. Besonders riskant wird es, wenn der Verein die Rechnung des Beraters übernimmt und später unklar ist, ob diese Zahlung eigentlich dem Spieler zuzurechnen ist.

Für viele Spieler wirkt die Situation auf den ersten Blick einfach: Der Verein zahlt den Berater, der Spieler erhält seinen Vertrag, alle Seiten sind zufrieden. Steuerlich kann genau diese Konstruktion aber teuer werden. Wenn der Spieler zivilrechtlich der eigentliche Auftraggeber des Beraters ist und der Verein nur dessen Schuld übernimmt, kann die Zahlung als geldwerter Vorteil beim Spieler landen.

Das bedeutet: Die vom Verein gezahlte Spielerberater Provision kann wie zusätzlicher Arbeitslohn behandelt werden. Dann entsteht Lohnsteuer. Je nach Gehalt, Provision, Umsatzsteuer und Kirchensteuerpflicht kann daraus eine erhebliche Zusatzbelastung werden, die viele Spieler vor der Vertragsunterschrift nicht einkalkulieren.

In diesem Beitrag erfährst du, wann Spielerberatergebühren steuerlich gefährlich werden, warum die Doppelvertretung eine wichtige Rolle spielt, wie die Rechtsprechung zur 50/50-Aufteilung einzuordnen ist und welche Fragen Spieler vor einem Transfer, einer Vertragsverlängerung oder einem Beratervertrag unbedingt klären sollten.

Hör dir den Podcast zum Thema an

Sieh dir unser passendes Video an

Warum Spielerberatergebühren im Fußball steuerlich so wichtig sind

Spielerberatergebühren gehören im Profifußball zum Alltag. Sobald ein Vertrag verhandelt, verlängert oder ein Vereinswechsel vorbereitet wird, entstehen häufig Vermittlungs- oder Beratungsvergütungen. Diese Gebühren können prozentual am Spielergehalt, an der Transfersumme oder an individuell vereinbarten Pauschalen hängen.

Für Spieler ist entscheidend, wer die Leistung des Beraters tatsächlich beauftragt hat. War der Berater nur für den Spieler tätig? War er nur für den Verein tätig? Oder lag eine zulässige Doppelvertretung vor, bei der Spieler und aufnehmender Verein jeweils ein eigenes Interesse an der Vermittlungsleistung hatten?

Genau diese Unterscheidung kann darüber entscheiden, ob die Zahlung vollständig, teilweise oder gar nicht als steuerpflichtiger Vorteil beim Spieler berücksichtigt werden muss.

Das Thema passt direkt zu anderen Vertrags- und Beratungsfragen, die für Spieler wichtig sind. Wenn du zunächst verstehen möchtest, worauf es bei einem Beraterverhältnis grundsätzlich ankommt, lies ergänzend den Beitrag Vertraust du dem falschen Spielerberater?. Wenn du bereits aus einem ungünstigen Vertrag herausmöchtest, hilft der Beitrag Spielerberatervertrag kündigen.

Was ist ein geldwerter Vorteil bei Spielerberatergebühren?

Ein geldwerter Vorteil entsteht, wenn ein Arbeitnehmer durch seinen Arbeitgeber einen Vorteil erhält, der wirtschaftlich wie zusätzliches Gehalt wirkt. Im Fußball kann das passieren, wenn ein Verein eine Rechnung bezahlt, die eigentlich der Spieler hätte bezahlen müssen.

Beispiel: Ein Spieler hat mit seinem Berater einen Vertrag geschlossen. Der Berater hilft bei der Vertragsverlängerung. Eigentlich schuldet der Spieler dem Berater eine Provision. Der Verein übernimmt diese Rechnung direkt und zahlt an den Berater. Aus Sicht des Spielers ist damit eine eigene Verbindlichkeit erledigt. Wirtschaftlich wird er entlastet.

Diese Entlastung kann steuerlich wie Arbeitslohn behandelt werden. Dann muss der Betrag in die Lohnabrechnung einfließen. Besonders problematisch wird es, wenn die steuerliche Behandlung erst Jahre später im Rahmen einer Lohnsteueraußenprüfung auffällt.

Warum die Vereinsübernahme der Beraterprovision zur Steuerfalle werden kann

Die Steuerfalle entsteht nicht dadurch, dass ein Berater bezahlt wird. Sie entsteht dadurch, dass die Rollen nicht sauber getrennt und dokumentiert sind. Entscheidend ist, wem gegenüber der Berater seine Leistung erbracht hat.

Wenn der Verein selbst den Berater beauftragt hat, kann es sich um eine Leistung an den Verein handeln. Dann zahlt der Verein für eine eigene Dienstleistung. Wenn der Berater aber im Kern den Spieler vertreten hat, kann die Zahlung des Vereins ganz oder teilweise als Zahlung für den Spieler bewertet werden.

Für den Spieler ist das gefährlich, weil er die Steuerlast nicht immer sofort sieht. Der Verein überweist an den Berater. Der Spieler erhält kein zusätzliches Geld auf sein Konto. Trotzdem kann ihm steuerlich ein Vorteil zugerechnet werden.

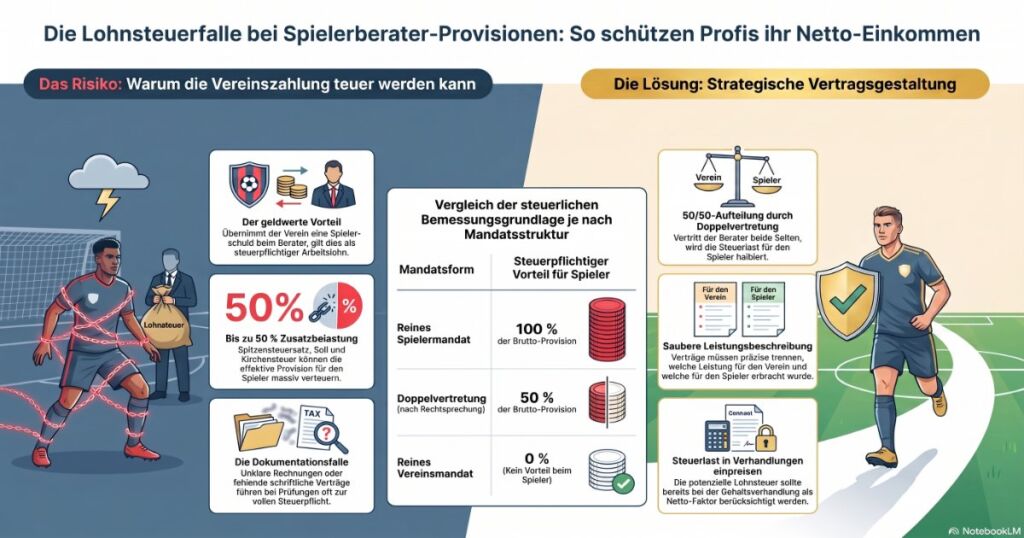

Gerade bei höheren Gehältern kann schon eine vergleichsweise normale Beraterprovision zu einer spürbaren Lohnsteuerbelastung führen. Bei Profis mit Spitzensteuersatz kann fast die Hälfte des steuerpflichtigen Vorteils durch Einkommensteuer, Solidaritätszuschlag und gegebenenfalls Kirchensteuer belastet werden.

Einfaches Spielermandat: Wann die volle Provision beim Spieler landen kann

Beim reinen Spielermandat vertritt der Berater ausschließlich den Spieler. Er verhandelt in dessen Interesse, prüft Angebote, begleitet Vertragsgespräche und unterstützt den Spieler beim Abschluss des Arbeitsvertrags.

Wenn der Spieler nach dem Beratungsvertrag zur Zahlung verpflichtet ist, ist er wirtschaftlich der Schuldner der Provision. Übernimmt der Verein diese Zahlung, wird der Spieler von einer eigenen Verpflichtung befreit.

Genau hier liegt das Lohnsteuerrisiko. Die Zahlung kann dann als steuerpflichtiger geldwerter Vorteil behandelt werden. In der Praxis zählt dabei nicht nur die Nettoprovision. Auch Umsatzsteuer kann relevant sein, wenn der Bruttorechnungsbetrag die wirtschaftliche Entlastung des Spielers beschreibt.

Für Spieler bedeutet das: Ein Beratervertrag sollte nie nur sportlich betrachtet werden. Er muss auch steuerlich gelesen werden. Wer schuldet die Vergütung? Wer darf zahlen? Für wen wird die Leistung erbracht? Was steht in der Rechnung? Diese Fragen sollten vor der Unterschrift geklärt werden.

Doppelvertretung im Fußball: Warum die 50/50-Aufteilung so wichtig ist

Bei einer Doppelvertretung wird der Berater nicht nur für den Spieler tätig, sondern auch für den aufnehmenden Verein. Das kann grundsätzlich sinnvoll sein, wenn beide Seiten ein eigenes Interesse daran haben, dass der Arbeitsvertrag zustande kommt.

Steuerlich ist die Doppelvertretung deshalb wichtig, weil die Leistung dann nicht zwingend vollständig dem Spieler zugeordnet wird. Wenn Spieler und Verein gleichermaßen profitieren und der Berater gegenüber beiden Leistungsempfängern tätig wird, kann eine Aufteilung der Vergütung in Betracht kommen.

In der Rechtsprechung wurde in einem relevanten Fall eine 50/50-Aufteilung angenommen. Danach war nur der Teil der Zahlung kritisch, der wirtschaftlich auf die Leistung an den Spieler entfiel. Der andere Teil betraf die Leistung an den Verein.

Für den Spieler kann das einen enormen Unterschied machen. Wird eine Beraterrechnung vollständig als Vorteil behandelt, ist die steuerpflichtige Bemessungsgrundlage doppelt so hoch wie bei einer sauberen hälftigen Zuordnung.

Warum Doppelvertretung nicht automatisch steuerlich sicher ist

Der Begriff Doppelvertretung allein reicht nicht aus. Entscheidend ist, ob die tatsächlichen Verträge, Rechnungen und Leistungen zur behaupteten Struktur passen. Wenn auf dem Papier eine Doppelvertretung steht, der Berater aber faktisch nur im Interesse des Spielers tätig war, kann die steuerliche Einordnung trotzdem problematisch werden.

Umgekehrt kann eine Zahlung des Vereins steuerlich besser begründbar sein, wenn der Verein selbst nachweisbar eine eigene Vermittlungsleistung beauftragt hat. Dafür braucht es klare Vertragsunterlagen, nachvollziehbare Leistungsbeschreibungen und eine saubere Abrechnung.

Spieler sollten deshalb nicht nur fragen, ob der Verein die Beraterrechnung übernimmt. Viel wichtiger ist die Frage, warum der Verein zahlt und welche konkrete Leistung der Verein dafür erhält.

FFAR und DFB-Reglement: Warum Beraterrollen strenger geprüft werden

Die FIFA Football Agent Regulations und das nationale DFB-Reglement haben den Markt für Spielervermittlung stärker formalisiert. Relevante Vermittlungsleistungen sollen grundsätzlich nur noch durch lizenzierte Football Agents erbracht werden. Außerdem spielen schriftliche Vertretungsvereinbarungen, Offenlegungspflichten, Honorargrenzen und zulässige Vertretungsmodelle eine größere Rolle.

Für Spieler ist das wichtig, weil ein steuerliches Risiko oft mit einem beraterrechtlichen Risiko zusammenfällt. Wenn unklar ist, wer wen vertreten hat, wer zahlen durfte und ob die Vereinbarung den geltenden Regularien entspricht, wird auch die steuerliche Einschätzung schwieriger.

Besonders sensibel ist die Kombination aus laufendem Spielerarbeitsvertrag, Vereinswechsel, Beraterprovision und Zahlungsübernahme durch den neuen Club. Wer hier ohne klare Struktur handelt, riskiert spätere Diskussionen mit Finanzamt, Verein, Berater oder Verband.

Wenn dein Wechsel auch transferrechtliche Fragen berührt, ist zusätzlich der Beitrag FIFA Transferrecht 2027 relevant. Dort geht es um die neuen Regeln nach dem Diarra Urteil, Vertragsfreiheit und Wechselrisiken.

Was eine Spielerberater Provision wirklich kostet

Viele Spieler betrachten die Provision nur als Prozentsatz. Zum Beispiel 3 Prozent, 5 Prozent oder 10 Prozent des Jahresgehalts. Steuerlich reicht diese Betrachtung nicht aus. Entscheidend ist, welcher Betrag brutto gezahlt wird und welcher Teil davon dem Spieler zugerechnet wird.

Ein einfaches Beispiel zeigt das Problem: Ein Spieler erhält ein Jahresbruttogehalt von 180.000 Euro. Die Beraterprovision beträgt 5 Prozent des Jahresgehalts, also 9.000 Euro netto. Mit 19 Prozent Umsatzsteuer ergibt sich eine Bruttorechnung von 10.710 Euro.

Wird diese gesamte Bruttorechnung als geldwerter Vorteil des Spielers behandelt, kann bei hohem Grenzsteuersatz eine zusätzliche Steuerlast von mehreren tausend Euro entstehen. Bei einer sauberen 50/50-Zuordnung wäre dagegen nur die Hälfte des Betrags relevant.

Genau deshalb sollte die Steuerwirkung nicht erst nach Vertragsunterzeichnung betrachtet werden. Sie gehört in die Verhandlung.

Warum die Steuerlast in Vertragsverhandlungen berücksichtigt werden sollte

Wenn ein Verein anbietet, die Beraterprovision zu übernehmen, klingt das zunächst positiv. Für den Spieler kann es aber zu einem schlechteren Ergebnis führen, wenn die Steuer auf diesen Vorteil nicht berücksichtigt wird.

In der Verhandlung sollte deshalb geklärt werden, ob der Verein eine mögliche Lohnsteuerbelastung wirtschaftlich mitträgt oder ob sie beim Spieler hängen bleibt. Denkbar sind klare Bruttoabreden, steuerlich geprüfte Vertragsstrukturen oder eine saubere Trennung von Vereins- und Spielerleistung.

Gerade beim ersten Profivertrag ist das wichtig. Junge Spieler achten oft auf Gehalt, Prämien und Laufzeit, übersehen aber steuerliche Nebenfolgen. Im Beitrag Erster Profivertrag im Fußball erfährst du, welche Klauseln deine Beweglichkeit und finanzielle Situation zusätzlich beeinflussen können.

Welche Rolle Umsatzsteuer und Vorsteuer spielen

Bei Spielerberaterrechnungen geht es nicht nur um Lohnsteuer. Auch die Umsatzsteuer kann relevant sein. Der Verein kann Vorsteuer aus einer Beraterrechnung grundsätzlich nur dann geltend machen, wenn er selbst Empfänger der Leistung ist und die übrigen Voraussetzungen erfüllt sind.

Wird die Leistung dagegen ganz oder teilweise dem Spieler zugeordnet, kann der Vorsteuerabzug des Vereins entsprechend eingeschränkt sein. Genau deshalb schauen Finanzverwaltung und Gerichte nicht nur auf die Zahlung, sondern auf den tatsächlichen Leistungsaustausch.

Für Spieler ist die Umsatzsteuer vor allem deshalb relevant, weil der steuerpflichtige Vorteil häufig auf Basis des Bruttobetrags betrachtet wird. Eine netto gedachte Provision kann dadurch steuerlich größer wirken, als sie auf den ersten Blick aussieht.

Welche Unterlagen Spieler vor einem Transfer prüfen sollten

Vor einer Vertragsverlängerung oder einem Wechsel sollten Spieler ihre Unterlagen vollständig sammeln. Dazu gehören der Beratervertrag, mögliche Vollmachten, E-Mails oder Nachrichten zur Beauftragung, der Entwurf des Spielerarbeitsvertrags, Rechnungsentwürfe des Beraters und jede Vereinbarung darüber, wer die Provision trägt.

Besonders wichtig ist die Leistungsbeschreibung. Steht dort nur allgemein „Transferprovision“, ist das weniger eindeutig als eine klare Beschreibung, welche Partei welche Leistung beauftragt hat. Auch Rechnungsadresse, Vertragspartner und Zahlungsfluss sollten zusammenpassen.

Wer bereits einen bestehenden Beratervertrag hat, sollte außerdem prüfen, ob Laufzeit, Exklusivität und Kündigungsmöglichkeiten sauber geregelt sind. Das kann entscheidend sein, wenn ein neuer Verein, ein neuer Berater oder ein anderer Karriereweg ins Spiel kommt.

Typische Fehler bei Spielerberatergebühren

Der häufigste Fehler ist die Annahme, dass steuerlich alles unproblematisch sei, nur weil der Verein direkt an den Berater zahlt. Gerade diese Direktzahlung kann steuerlich kritisch sein, wenn sie eigentlich eine Schuld des Spielers betrifft.

Ein weiterer Fehler ist die fehlende schriftliche Dokumentation. Mündliche Absprachen, unklare Rollen und widersprüchliche Rechnungen erschweren jede spätere Prüfung. Was sportlich schnell gelöst werden soll, kann steuerlich Jahre später zum Problem werden.

Auch eine pauschale Berufung auf Doppelvertretung reicht nicht. Wenn die Doppelvertretung nicht zulässig, nicht schriftlich vereinbart oder nicht praktisch gelebt wurde, kann sie steuerlich und verbandsrechtlich angreifbar sein.

Warum Eltern und junge Spieler besonders aufpassen sollten

Nachwuchsspieler und ihre Eltern beschäftigen sich oft zum ersten Mal mit Beraterverträgen, Profiverträgen und steuerlichen Fragen. In dieser Situation ist es leicht, sich auf große Versprechen, bekannte Vereinsnamen oder kurzfristige Chancen zu konzentrieren.

Gerade junge Spieler sollten aber verstehen: Ein Beratervertrag ist kein Nebenthema. Er kann finanzielle Pflichten, steuerliche Risiken und Entscheidungsfreiheit beeinflussen. Wenn ein Verein eine Provision übernimmt, heißt das nicht automatisch, dass für den Spieler keine Kosten entstehen.

Auch Ausbildungsentschädigungen können im Karriereweg junger Spieler eine Rolle spielen. Ergänzend passt daher der Beitrag Ausbildungsentschädigung im Fußball.

Warum Spielerberatergebühren zur langfristigen Finanzplanung gehören

Viele Spieler unterschätzen, wie stark einzelne Vertragsentscheidungen ihre finanzielle Zukunft beeinflussen. Eine unerwartete Lohnsteuerbelastung, eine ungünstige Provisionsstruktur oder eine unklare Zahlungspflicht kann das Nettoergebnis eines Vertrags deutlich verschlechtern.

Deshalb gehört die Beraterprovision nicht nur in die Transferverhandlung, sondern auch in die persönliche Finanzplanung. Ein Spieler sollte wissen, welche Beträge ihm tatsächlich bleiben, welche Steuerfolgen entstehen können und ob bestimmte Zahlungen später überprüft werden könnten.

Wenn du deine Einnahmen über die aktive Karriere hinaus strategisch einordnen möchtest, lies ergänzend den Beitrag Profisportler Finanzen und Karriereende.

Spielerberater Steuerrechner nutzen: So erkennst du dein Risiko vor der Unterschrift

Die steuerliche Wirkung einer Beraterprovision lässt sich nicht seriös aus dem Bauch heraus beurteilen. Entscheidend sind Gehalt, Provisionshöhe, Umsatzsteuer, Vertretungsmodell und persönlicher Steuersatz.

Genau dafür wurde der Spielerberater Steuerrechner entwickelt. Das Tool zeigt dir, wie sich ein reines Spielermandat, eine 50/50-Doppelvertretung oder ein Vereinsmandat auf den steuerpflichtigen Vorteil und die geschätzte Zusatzsteuer auswirken können.

Der Rechner ersetzt keine Steuerberatung. Er hilft dir aber, ein Gefühl dafür zu bekommen, welche Beträge im Hintergrund wirken und warum du eine Beraterprovision vor Vertragsunterzeichnung sauber prüfen solltest.

Fazit: Spielerberatergebühren sind kein Detail, sondern Vertragsstrategie

Die Übernahme einer Spielerberater Provision durch den Verein kann für Fußballer ein echter Vorteil sein. Sie kann aber auch zur Lohnsteuerfalle werden, wenn unklar ist, wer die Leistung des Beraters tatsächlich erhalten hat.

Spieler sollten deshalb nicht nur über Gehalt, Prämien und Laufzeit sprechen. Sie sollten auch klären, wer den Berater beauftragt, wer die Rechnung zahlt, ob eine zulässige Doppelvertretung vorliegt und welche steuerlichen Folgen entstehen können.

Wer seine Vertragssituation professionell strukturieren lässt, schützt nicht nur sein aktuelles Nettoergebnis, sondern auch seine langfristige Karriereplanung. Goal Sportmanagement unterstützt Spieler dabei, Vertragsfragen, Beraterrollen, Steuerfolgen und Karriereentscheidungen ganzheitlich zu betrachten.